A Comissão de Constituição e Justiça e de Cidadania (CCJ) da Câmara dos Deputados aprovou, na quarta-feira (8), a admissibilidade da PEC 3/2026. Esta proposta visa alterar a metodologia de cobrança do Imposto sobre a Propriedade de Veículos Automotores (IPVA) no Brasil.

Mudança na base de cálculo do IPVA

Caso a PEC seja implementada, o cálculo do imposto deixará de depender do valor de mercado do automóvel e passará a considerar o peso de fabricação do veículo, estabelecendo um limite nacional de 1%. Atualmente, o IPVA é um tributo estadual que incide sobre o valor venal do veículo, frequentemente baseado na Tabela Fipe, com alíquotas variando entre 1% e 4%, atingindo 4% anuais em estados como São Paulo, Rio de Janeiro, Minas Gerais, Bahia e Distrito Federal.

A proposta, de autoria do deputado Kim Kataguiri (União-SP), modifica o artigo 155 da Constituição. A aprovação na CCJ refere-se apenas à constitucionalidade do tema, sendo que o mérito ainda será avaliado por uma comissão especial. Apesar disso, representa a alteração mais concreta já apresentada para este imposto anual.

Funcionamento do novo sistema

É importante notar que a Tabela Fipe não será eliminada. De acordo com o texto, o peso de fábrica será a base de cálculo, mas o valor venal continuará servindo como um teto. Assim, o estado calculará o imposto com base no peso, mas o montante final não poderá exceder 1% do preço do carro. Na prática, a tabela atual passaria a indicar apenas o valor máximo a ser pago.

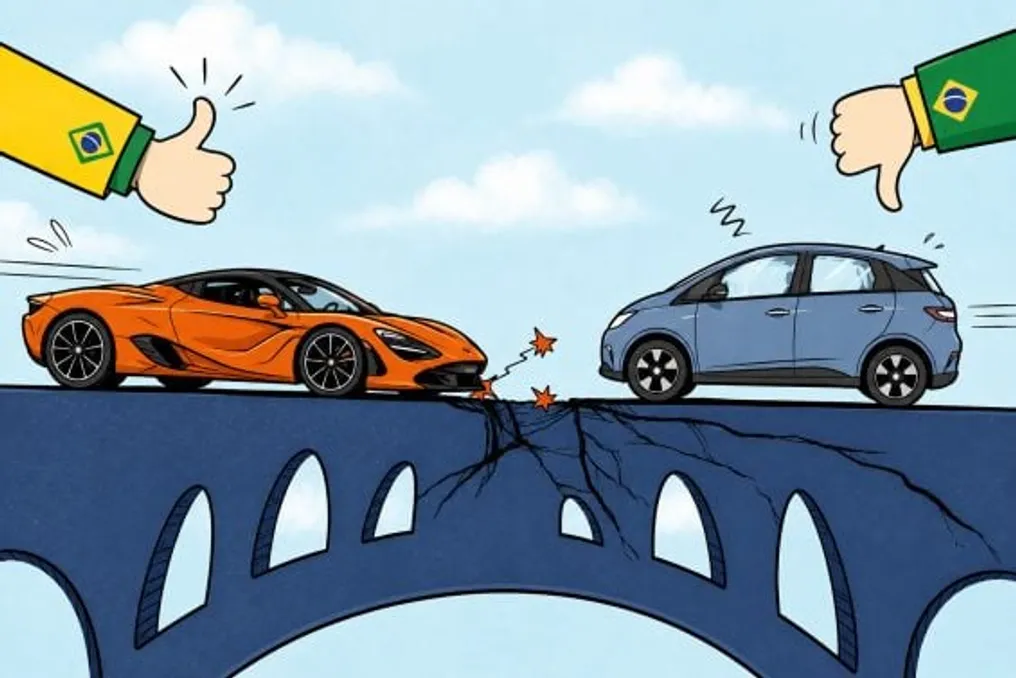

Essa mudança tende a beneficiar veículos leves e de alto custo, como um esportivo de fibra de carbono, que teria um imposto reduzido apesar do seu preço elevado. Por outro lado, veículos mais pesados e de menor valor, como picapes de trabalho ou SUVs antigos, poderiam acabar pagando proporcionalmente mais do que atualmente.

Críticas e o dilema dos elétricos

O deputado Helder Salomão (PT-ES) utilizou esse ponto para criticar a PEC na CCJ, argumentando que um caminhão antigo e pesado poderia gerar uma distorção tributária ao recolher mais imposto que um esportivo caro feito com materiais leves.

Um aspecto notado no debate é o impacto nos carros eletrificados. Como os elétricos geralmente são mais pesados devido às baterias, um sistema baseado no peso os penalizaria, resultando em um IPVA maior. Contudo, a própria PEC prevê que os estados possam oferecer descontos para veículos menos poluentes. É provável que este mecanismo seja usado pelos governos para evitar punir elétricos e híbridos, o que cria um cenário onde o veículo é taxado pelo peso e, simultaneamente, amparado por um benefício ambiental.

Impacto fiscal e manifestações

Existe também uma dificuldade operacional, visto que não há uma tabela existente para converter quilogramas em valores de IPVA. Cada estado precisaria desenvolver um novo sistema de avaliação baseado no peso, o que foi encaminhado para a comissão especial.

Em termos fiscais, um estudo da equipe econômica da Câmara projetou uma possível renúncia de receita de cerca de R$ 38 bilhões. Dado que o IPVA é uma fonte crucial de receita estadual, e metade desse valor é destinado aos municípios onde os veículos são registrados, o impacto é significativo.

O Comitê Nacional de Secretários de Fazenda (Comsefaz) manifestou-se contra a PEC, alegando que ela invadia competências estaduais e colocava em risco o financiamento de políticas públicas. Kim Kataguiri rebateu essa preocupação, afirmando que existem mais de R$ 200 bilhões em compensações possíveis, provenientes de revisões de benefícios tributários, supersalários e desonerações setoriais.

Alterações promovidas pela comissão

O relator, deputado Rodrigo de Castro (União-MG), apoiou a admissibilidade, mas ressaltou que os impactos nas receitas estaduais, na autonomia dos entes e na necessidade de regras de transição devem ser analisados no mérito.

A PEC sofreu modificações. O parecer aprovado removeu uma emenda supressiva que limitava a despesa anual do Congresso Nacional, assembleias legislativas, Câmara Legislativa do DF e tribunais de contas a 0,4% da Receita Corrente Líquida. Rodrigo de Castro considerou esse limite uma ameaça à separação dos Poderes e à autonomia federativa, o que o tornaria inconstitucional.

No entanto, permaneceu outro controle de gastos: o teto de 0,1% da Receita Corrente Líquida para publicidade institucional de todos os Poderes, incluindo União, estados, municípios e Ministério Público. Este limite proíbe propaganda promocional ou pessoal, e o órgão que exceder o limite fica impedido de criar despesas ou conceder reajustes até se adequar.

O processo legislativo ainda é extenso. A proposta seguirá para uma comissão especial para análise de mérito e, posteriormente, para o Plenário, necessitando de aprovação em dois turnos antes de seguir ao Senado, indicando que a mudança ainda está distante de ser aplicada na próxima cobrança.